【追问】广药10亿投资济宁6家医院值不值?

2015/8/31 E药经理人

企业经营的目标是追求利润最大化,而对于非营利性医院来说,其经营的目标是效用最大化,二者目标的差异也决定了双方价值评估的异同。

BY财新网近日,广州白云山医药集团发布公告称,将出资10亿元与山东济宁市合作进行医院投资,参与到6家公立医院的建设、经营和管理。根据所签署的《合作框架协议书》,广药白云山拟现金出资人民币10亿元左右、占股约33%;济医发(济宁市财政局和卫计委共同管理的国有独资公司,公司的资产主要是济宁市政府划转的市直六家医院及四家医疗机构的土地、房产及 1 万元以上的医疗设备)以其拥有的资产(初步拟定评估作价11.5亿元左右)占股约49%;各方并同意预留约1%股权用于未来医院管理层激励。 据悉,济宁市直6家医院包括济宁市第一人民医院(三甲)、济宁市中医院(三级)、济宁市传染病医院(三级)、济宁市妇女儿童医院(三级)、济宁市精神病医院(三级)和济宁市直机关医院。上述六家医院共拥有人员6012人,床位4501张,门诊量共218.1万次/年,入院人次为14.45万次/年,2014年总收入约21.79亿元。 从所披露的内容来看,合资公司承接济宁市直6家医院的资产(土地、房产、设备等)及供应链业务(药品、耗材、设备采购业务)、医技业务(检验、放射、病理业务)、医疗建设综合服务(基建、物业管理)、医院管理等业务。其业务范围涵盖:与6家医院合作经营检验、影像、病理等医疗技术服务业务,统一采购和供应合作医院的药品、耗材和医疗设备,实施合作医院的基础设施投资、建设和管理。虽然此次合作不是直接收购医院,但其实质与收购医院并无二异。众所周知,我国公立医院的盈利途径基本上依赖于供应链管理收益,从在香港上市的凤凰医疗所发布的公司财报来看,完全能够得到验证。

非营利性医院与企业的行为差异

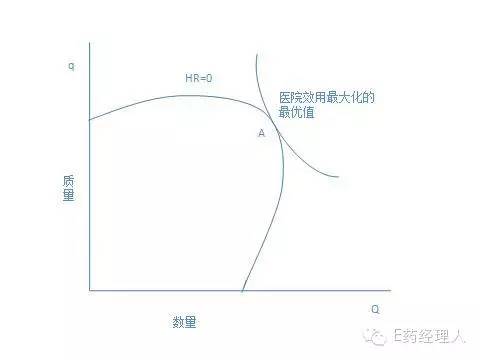

企业经营的目标是追求利润最大化,而对于非营利性医院来说,其经营的目标是效用最大化(Joseph Newhouse,1970),二者目标的差异也决定了双方价值评估的异同。 由于非营利性医院遵循利润不可分配的原则,使得医院缺乏动力去追求正的收益。因而,非营利性医院的运营要求医院成本应等于医疗收入加上政府财政补助收入之和。在收支相抵的约束下,非营利性医院只能追求数量Q和质量q决定的效用最大化,如图-1所示,非营利性医院的最佳医疗服务提供量位于A点,即医院效用最大化的最优值,而非利润最大化下的最大医疗服务量。 图-1 医院在质量――数量之间的权衡

资料来源:舍曼・富兰德 卫生经济学(第六版)

利用价值评估参数合理评估医院价值

由于非营利性医院不追逐利润最大化的经营特点,决定了如果用收益法进行评估,则无法体现医院的真正价值。尤其是大型非营利性医院往往是收入较高,而收入结余很少甚至为负,医院的价值并非体现在收入结余方面。 成本法评估所能体现的只是医院有形资产历史成本的再现,非营利性医院背后的强大无形资产,诸如品牌价值、人力资源等在成本法评估中均无法得到体现,而医院最重要的资产就是品牌与人才,因此,用成本法评估非营利性医院往往出现一定的价值偏差。 从估值理论而言,市场途径是最直接、最贴近实际、最容易被理解和接受的估值方法,往往也是确定与检验价值的最好方法,而市场法中的乘数估值方法又是国际上企业估值首选的方法或重要方法组合之一。虽然没有完全相同的类比企业,但是相似的资产应具有相似的价值。乘数估值就是基于,企业价值围绕由价值乘数对应价值驱动因素决定的内在价值上下波动的基本原理,以市场为导向、替代原则为依据,借助价值乘数,对供求平衡状态下可比企业的股权价值进行对比调整、统计分析、通过可比公司资产相对价值,间接推算目标企业的价值。

1.可比医院选择

我国《企业价值评估准则》(2012) 指出,在选择可比企业时,应当关注业务结构、经营模式、企业规模、资产配置和使用情况、企业所处经营阶段、成长性、经营风险、财务风险等因素。因此,只有选用医院价值与多项指标的比率,才能达到较好的估值效果。近年来,医院并购事件已发生多起,专科性、综合性医院均有被并购,通过公开渠道已经能够便捷获取其并购信息。

2.构建特征指标体系

可比医院选择涉及指标较多,仅仅利用单个评价标准难以形成全面、科学的结论,也就是说这些指标的评价结果存在着一定的不相容性。 本文利用公开资料,对市场上近年来部分医院的收购案例进行统计,选取医院的净资产、总资产、床位数量、营业收入这4项指标作为基础,进行价格乘数比较分析(表-1)。这6家医院均为二级甲等以上级别的医院(其中一家为三级甲等,一家为三级乙等);床位规模从300张至1200张之间,平均床位数量为700张。 (1)收购价格与总资产倍数分析 该6家医院总资产最低为0.63亿元,最高为6.66亿元,平均总资产4.07亿元;收购价格与总资产的倍数最低为1.24,最高为2.02,平均倍数为1.59。虽然这6家医院总资产差异较大,但是其收购价格与总资产的倍数之间差异较小,且在4组倍数之中,该倍数的标准差也最小,表明收购价格与总资产的关系最为密切。 (2)收购价格与净资产倍数分析 该6家医院净资产最低为0.47亿元,最高为3.26亿元,平均净资产为1.53亿元;收购价格与净资产的倍数最低为1.91,最高为7.94,平均倍数为3.96。由于该6家医院净资产差异较大,导致其收购价格与净资产的倍数之间差异也较为显著,说明医院净资产与总资产相比,总资产因素对收购价格更为明显。 (3)收购价格与营业收入倍数分析 该6家医院营业收入最低为0.72亿元,最高为4.97亿元,平均营业收入2.62亿元;收购价格与营业收入的倍数最低为1.25,最高为2.85,平均倍数为2.15;在剔除最低倍数和最高倍数后,其余4家医院的收购价格与收入倍数基本上都在2.3倍,表明医院的收购价格与营业收入倍数分歧相对较小,通过该倍数比率对医院的价格进行评估,交易双方对评估结果也较容易趋向一致。 (4)医院平均每床位的收购价格比较 该6家医院平均每床位的收购价格从最低36.5万元至165.4万元不等,平均价格为81.6万元,明显差异较大,且标准差数值在4组乘数之间也最大。表明利用医院的平均每床位收购价格进行比较,较难以达成一致。 表1 近年来市场上部分医院收购案例统计

资料来源:各上市公司公告

3.利用乘数进行合理评估

利用构建的特征指标体系,通过选择可比医院,选取标准差数值较小的指标进行目标医院价值计算。该方法对于非营利性医院的价值评估来说,不失为一个较好的评估参考方法,可以有效避免由于非营利性医院的特殊经营性质带来的收支结余为负,以及无形资产难以评估的难题。 从广州白云山医药集团与济宁市直6家医院的合资案例来看,几方所共同成立的合资公司虽然不是直接收购医院,但其所享有的收益与收购医院并无二异,然而所付出的代价与收购医院相比却有巨大差异,公立医院与社会资本通过该模式的合作难免会有国有资产流失之嫌。单纯收购医院资产并进行业务管理与收购医院相比,究竟如何才能够做到国务院下发的《关于公立医院改革试点的指导意见》中所提及的“确保国有资产保值和职工合法权益”,将是一个需要慎重考虑及重新思考的问题,城市公立医院的未来改革之路依然是曲折而艰难。

http://www.duyihua.cn

返回 E药经理人 返回首页 返回百拇医药