重磅!全球医药商业之王甩172亿美金要鲸吞Rite Aid

2015/10/28 E药经理人

人生七十古来稀。摩纳哥人Stefano Pessina选择在古稀之年盘算几件更加“古来稀”的事情:其一,他把自己亲手创立的、欧洲最大医药零售企业分两次出售给了美国最大的医药零售公司沃尔格林;其二,他以持股最多个人股东的身份为自己在上述新公司谋定了至高的权利――首席执行官;其三,他不满足于现有的、全球最大医药商业公司的规模,最近决定再推一项新的收购。

在并购了联合博姿之后,新公司沃尔格林博姿(WBA)已经成为全球医药商业之王;很多人都没有意料到,紧跟着,他又祭出了新的并购方案,这次对象是美国同业Rite Aid,拟签出的支票额为172亿美元!

10月27日,WBA宣布将收购美国第三大连锁药房Rite Aid公司,收购价格为172亿美金(包括债务在内);其中,94.2亿美金将以现金形式支付,其余部分将以股票形式支付。消息发布当日,Rite Aid股价飙涨42.72%,WBA公司股价上涨6.35%。

WBA抓住了收购Rite Aid的好机会。9月16日,Rite Aid曾因发布业绩预告并调低全年收益,股价曾急剧下跌29%。与Rite Aid周一股价相比,172亿美金的收购价格溢价48%。

对WBA来说,一旦收购成功,盈利将在收购完成后一年出现,因减少重复投入而带来的成本节约近10亿美金。

交易已获双方董事会批准。由于WBA和Rite Aid都是美国药品零售业的巨头,该交易尚待反垄断监管部门美国联邦贸易委员会的审查。

Rite Aid预计,如果一切顺利,交易将在2016下半年达成。WBA表示,收购完成初期,Rite Aid将作为WBA全资子公司运作,未来将以同意品牌运作。

第三大也一样会被吞?

成立于1962年,Rite Aid是全美第三大全国性连锁药房,每年平均收到处方14800万张,拥有4570家零售药店(在美国31个州及哥伦比亚地区,其中东海岸分布最多),雇佣员工人数超过89000人。

在公司旗下零售药店中,处方药销售额约占全部的68.8%;非药物产品包括非处方药(9.6%)、化妆品、个人护理产品、食品饮料或者应季的便利商品。为了建立客户忠诚度,Rite与多家私人品牌建立合作,其中包括著名维生素品牌GNC等,此类私人品牌约贡献18.5%的销售额。

2015财年(2015年2月28日前的52个星期),公司年销售额为265.28亿美元,净利润为21.09亿美元。过去五年,公司销售额维持在250亿~260亿美元左右,并无显著变化。

2015年以来,Rite Aid着力布局客户粘度的增加和经营成本的降低:一方面,公司增加了在患者健康管理计划(wellness+ loyalty,发起于2010年)上的投入,以加快公司从零售药店到零售健康服务中心的转型;另一方面,公司与美国流通巨头麦克森建立配送协议,降低成本;此外,今年2月,公司宣布以20亿美元从私募股权巨头TPG手中收购医药福利管理商(PBM公司)EnvisionRx。

WBA想一统江湖?

先简单回顾一下WBA的概况:2014年8月,沃尔格林斥资153亿美金拿下联合博姿余下55%的股权,一度成为全球最大的医药商业公司诞生。新公司在全球10个国家拥有上万家零售药店,2015财年Q2(2~4月)销售额为266亿美元,Q3(5~7月)销售额增长至287.95亿美金。

从门店分布上,双方在加州、纽约、马萨诸塞州重合较多,而佛罗里达、德州、伊利诺伊州则基本没有重合;在业务层面,WBA的批发业务可以使Rite Aid受益,而双方合并可以带来谈判能力的提升,其价值也将在未来得到体现。

对于他们的对手CVS,合并意味着竞争的加剧。

自沃尔格林将联合博姿迎娶过门,CVS就加快了并购的脚步: 5月21日,公司斥资127亿美金收购美国最大长期护理设施医药服务运营商Omnicare,不足一月,公司报价19亿美金拿下在美国47个州拥有超过1660家药房的Target,重回全美第一大药品零售销售商宝座。2014年财年,公司年销售额为1393.63亿美金,同比增长12.66%,净利润为46.44亿美元,同比增长3.27%。

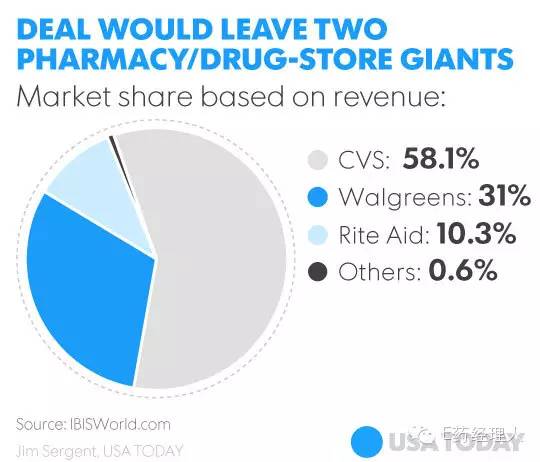

IBISWorld数据显示,CVS在全美零售药店市场拥有58%的份额,而WBA与Rite Aid分别掌握31%和10%。该公司估计,药品零售产业全年在美国的销售额约2630亿美金,利润额约为103亿美金。

并购至此也许你已经发现了,原本被认为发展战略迥异的美国两大药品零售巨头开始越来越像:原来侧重全产业链发展的CVS正马不停蹄的扩张;而从欧洲一路大手笔并购的WBA也开始将刚刚收购了PBM业务的零售公司收入囊中。

药品流通行业整合背后

究竟是什么样的商业环境促使两大巨头日趋同步?

随着《平价医疗法案》的出台,美国保险巨头纷纷并购以提高谈判能力;而制药企业在新药研发上的投入与日俱增,如Sovaldi一类的“神药”更是有漫天要价的资本。夹在药企和支付方间的药品零售行业则必须左右逢迎:降低成本、增强竞争力的措施自然少不了,圈地、为支付方提供报销方案都是自然而然的产物。

年逾古稀的WBA公司CEO Pessina对此经验丰富:“这和过去十几年间在欧洲发生的事情是一样的”,他认为:“美国的医药市场已经准备好迎接下一轮并购,因为所有领域的利润都受到了冲击。政府在掌管医疗保健业务支出方面扮演着越来越重要的角色,因此他们肯定会尽可能利用手中的行政权力,努力降低医疗开支“。

本文版权属于E药脸谱网(www.y-lp.com)。

http://www.duyihua.cn

返回 E药经理人 返回首页 返回百拇医药